![お問い合わせはこちら[03-6215-8850]](../common/img/header_btn01.png)

例)「積立によるお金の増やし方講座」

例)「積立によるお金の増やし方講座」セミナーでお伝えしている主な内容

「儲ける」から「積立による資産形成」へ

「儲ける」から「積立による資産形成」へという考え方を基本に、一般の皆さんへ分かりやすく、「投資を中心とした金融および諸制度の理解」や「金融商品・サービスを見極める力を身に付ける」ことに役立つセミナーなどを提供していきます。

世界の先進国の多くは、自分の年金を自分の口座で積立資産形成する制度が整い、公的な年金に頼らない制度に変化してきています。その積立の対象も投資信託の比率が高くなっています。

特にオーストラリアなどは、ほぼ全国民が、自分の口座で自分の年金を積み立てています(スーパーアニュエーション)。しかもこのスーパーアニュエーションの資産は、国民の個人金融資産の半分以上を占めているとのことです。公的な年金は存在しますが、どちらかというと生活保護的な位置づけになっているようです。

また、他の先進国では、年金だけではなく、税金にメリットのある学資(529プラン:米国)や医療費(HSA:米国)に備えるために積立を行う制度などもあります。

このように多くの国で投資信託による積立が普及しており、金融教育も行われ、様々な目的に対して自分で備える習慣が当たり前のようになっていると聞きます。

「積立」と「時間を味方に」つけることの有効性

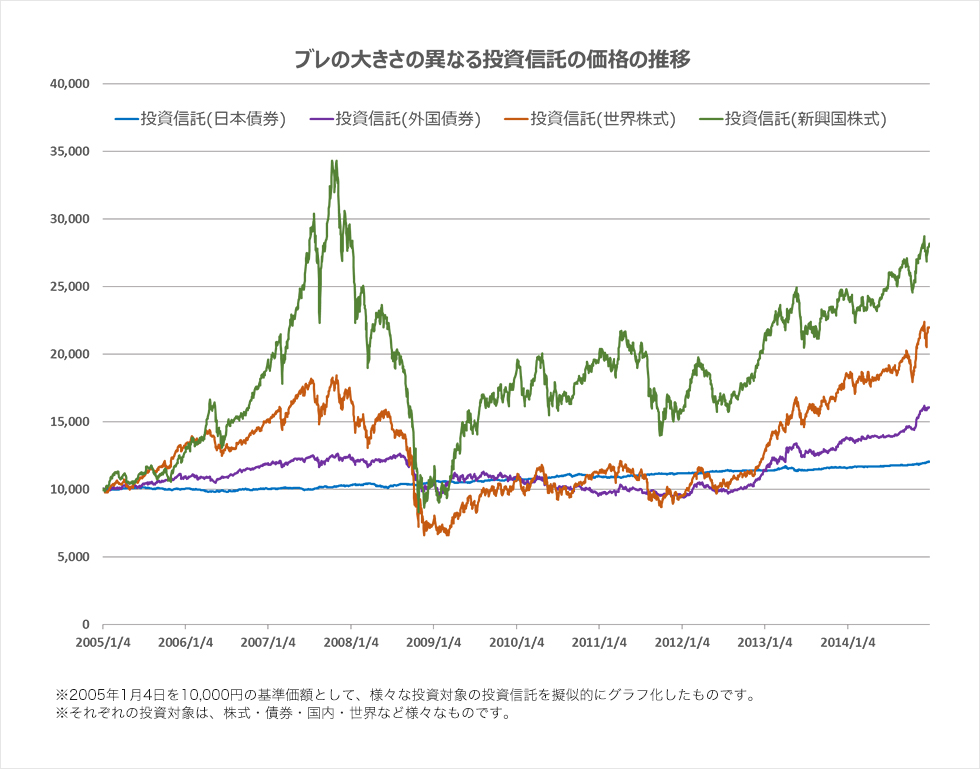

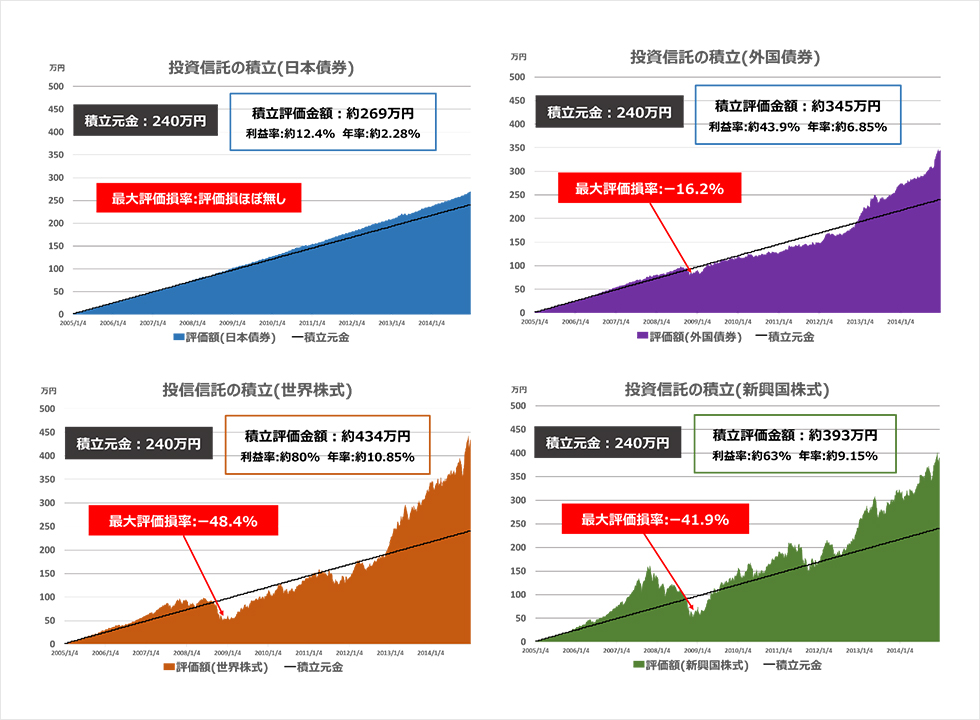

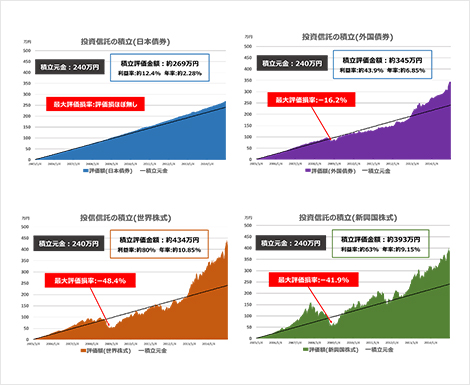

以下に、2005年からの10年間、価格が変動する投資信託(ブレの大きさの異なる)への積立シミュレーションを提示します。

2005年からの10年間、様々な経済的な出来事が数多くありました。

2006年:ライブドア・ショック

2007年:サブプライム危機

2008年:リーマン・ブラザーズ破綻

2009年:日経平均 バブル後最安値

2010年:ギリシャ・アイルランド危機、欧州債務危機

2011年:東日本大震災、ユーロ危機

2013年:キプロス預金封鎖、富裕層預金カット

2014年:米国量的緩和政策終了

様々な政治や経済の大きな事件により、株価や為替などが大きく変動しました。その度にテレビや新聞などで報道され、株価や為替などが大きく下落し、パニック的に行動した方もいらっしゃると思います。

しかしながら、以下に示すシミュレーションをご覧いただくと、「積立」と「時間を味方に」することで、大きな価格変動を味方に付けることができ、皆さんの資産形成に夢を持っていただけることに気づいていただけると思います。

ブレの異なる投資対象の投資信託の値動きのチャートとそれぞれの積立シミュレーション

- 2005年からの10年間

「リスクとリターン」について

このグラフで皆さんにお伝えしたいことは、価格の振れ幅(リスク)が大きいほど、時には大きな評価損を抱えても、積立投資成果(リターン)も大きくなる可能性が高いということです。逆に、価格の振れ幅(リスク)が小さいものは、評価損を抱える可能性は低いのですが、どんなに根気よく積立を続けても、その積立投資成果(リターン)は小さいものになります。

「リスク」という言葉を「危険」とネガティブに理解するのではなく、「価格の振れ幅」という風に理解すると、価格の振れ幅の大きさの中に大きな投資成果(リターン)が隠されていることが理解していただけると思います。

しかし、人間の感情は、その時その時の情報で恐怖を抱き、ついつい逃げてしまいがちです。評価損が大きい時に売却して損を確定してしまうのを防ぎましょう。そのために、「積立プランナー®」というアドバイザーが存在します。

具体的なことについては、各種セミナーで皆さんへお伝えしていきたいと考えております。